Cách hạch toán TK 642 theo Thông tư 99 chi tiết [mới nhất 2026]

24/03/2026

Chuẩn hóa TK 642 là nền tảng kiểm soát chi phí doanh nghiệp.

Cách hoạch toán TK 642 theo thông tư 99 giúp doanh nghiệp ghi nhận chính xác chi phí quản lý, định khoản đúng và tuân thủ quy định mới từ 01/01/2026, hạn chế sai sót khi lập báo cáo tài chính.

Nguyên tắc kế toán tài khoản 642 theo Thông tư 99

Theo quy định mới, tài khoản 642 theo thông tư 99 được sử dụng để phản ánh toàn bộ chi phí quản lý chung phát sinh trong quá trình vận hành doanh nghiệp. Các khoản chi phí này bao gồm tiền lương và các khoản trích theo lương của bộ phận quản lý, chi phí văn phòng phẩm, công cụ dụng cụ, chi phí khấu hao tài sản cố định dùng cho quản lý, chi phí dịch vụ mua ngoài như điện, nước, internet, cũng như các khoản chi phí khác phục vụ hoạt động điều hành doanh nghiệp.

Một điểm quan trọng trong nguyên tắc hạch toán tài khoản 642 là tất cả các khoản chi phí phát sinh có đầy đủ chứng từ hợp lệ đều phải được ghi nhận vào tài khoản này, kể cả những khoản chi không được tính là chi phí hợp lệ khi xác định thuế thu nhập doanh nghiệp. Các khoản chi này sẽ không bị loại bỏ trên sổ kế toán mà chỉ thực hiện điều chỉnh tăng thu nhập chịu thuế khi lập tờ khai quyết toán thuế TNDN, đảm bảo sự tách biệt rõ ràng giữa kế toán và thuế.

Nhiều doanh nghiệp thường thắc mắc tài khoản 642 có số dư không? Theo nguyên tắc kế toán, đây là tài khoản chi phí nên không được phép có số dư cuối kỳ. Toàn bộ chi phí đã ghi nhận trong kỳ phải được thực hiện kết chuyển sang tài khoản 911 để xác định kết quả hoạt động kinh doanh. Việc không kết chuyển hoặc kết chuyển sai sẽ dẫn đến sai lệch báo cáo tài chính và ảnh hưởng trực tiếp đến việc đánh giá hiệu quả hoạt động của doanh nghiệp.

Xem thêm: Cập nhật báo cáo tài chính đầy đủ theo Thông tư 99/2025

Ghi nhận đúng - Kết chuyển đủ chi phí quản lý doanh nghiệp TK 642

Kết cấu và bản chất vận hành của TK 642

Hạch toán tài khoản 642 được thực hiện theo nguyên tắc phản ánh hai bên Nợ – Có rõ ràng, đảm bảo theo dõi đầy đủ biến động của chi phí quản lý doanh nghiệp trong từng kỳ.

Ở bên Nợ, kế toán ghi nhận toàn bộ chi phí quản lý thực tế phát sinh trong kỳ. Đây là phần trọng tâm, phản ánh trực tiếp các khoản chi phục vụ hoạt động điều hành như chi phí nhân sự quản lý, chi phí văn phòng, dịch vụ mua ngoài, khấu hao tài sản dùng cho bộ phận quản lý… Việc ghi nhận đầy đủ và đúng thời điểm giúp đảm bảo số liệu phản ánh đúng bản chất vận hành của doanh nghiệp.

Ở bên Có, tài khoản 642 ghi nhận các khoản làm giảm chi phí như hoàn nhập dự phòng, các khoản được bù trừ hoặc điều chỉnh giảm chi phí đã ghi nhận trước đó. Đây cũng là nơi thực hiện bút toán kết chuyển chi phí cuối kỳ sang tài khoản 911 để xác định kết quả kinh doanh. Việc hiểu đúng kết cấu này giúp kế toán thực hiện chính xác các nghiệp vụ và tránh sai sót khi áp dụng định khoản 642 mới nhất 2026.

Về bản chất, tài khoản 642 là tài khoản chi phí nên không có chức năng tích lũy số dư qua các kỳ. Toàn bộ chi phí phát sinh sẽ được xử lý dứt điểm trong kỳ thông qua việc kết chuyển. Tài khoản này còn số dư cuối kỳ, là dấu hiệu cho thấy hệ thống kế toán đang có sai sót và cần được rà soát lại để đảm bảo tính chính xác của báo cáo tài chính.

Đọc thêm: Quy định mới về luật quản lý thuế về quyền và trách nhiệm

Chi phí quản lý doanh nghiệp gồm những gì?

Một câu hỏi phổ biến là chi phí quản lý doanh nghiệp gồm những gì. Theo thực tế, nhóm chi phí này bao gồm:

Chi phí nhân sự quản lý

Chi phí văn phòng và vật tư

Chi phí khấu hao tài sản dùng chung

Chi phí dịch vụ mua ngoài

Chi phí tiếp khách, hội nghị

Việc phân loại đúng ngay từ đầu sẽ giúp doanh nghiệp dễ dàng trong cách định khoản chi phí quản lý doanh nghiệp và kiểm soát dữ liệu tài chính.

Tìm hiểu thêm: Checklist hồ sơ quyết toán chi tiết và kinh nghiệm rà soát thực chiến

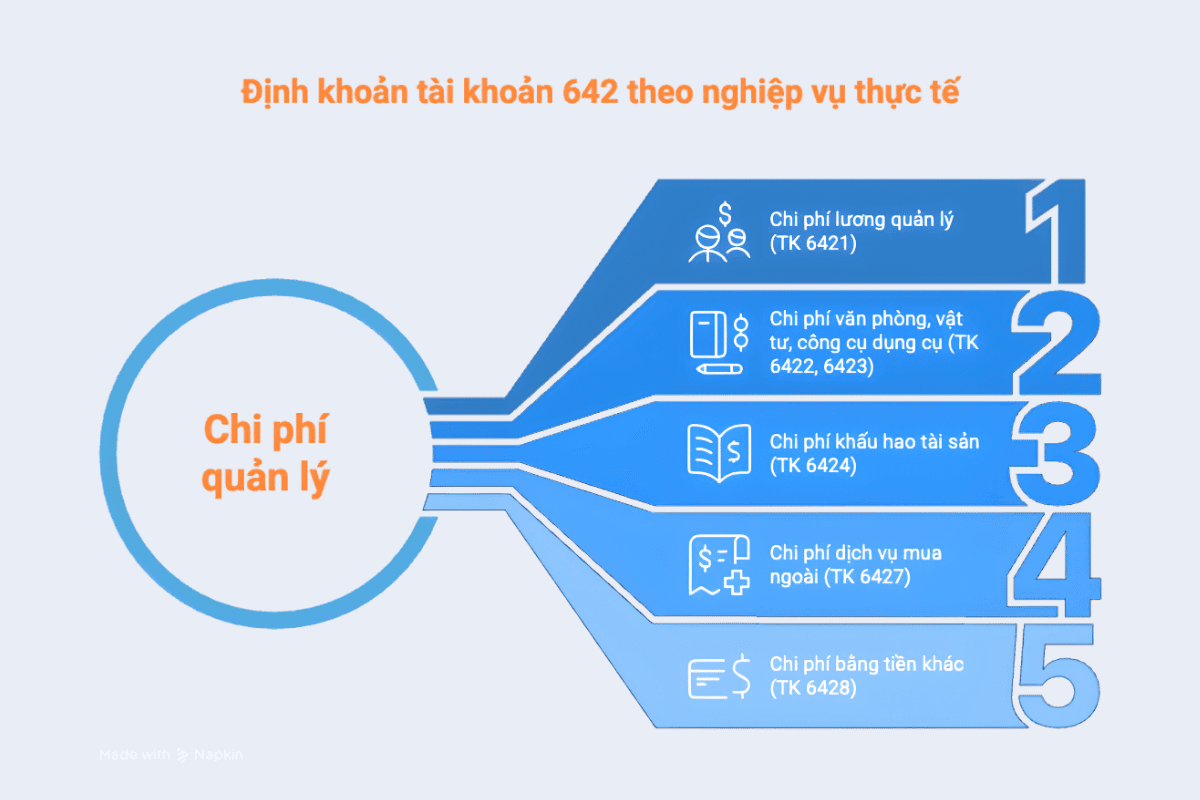

Hệ thống tài khoản cấp 2 của TK 642

Để phục vụ quản trị chi tiết, hệ thống chia thành các tài khoản cấp 2. Trong đó, quan trọng nhất là:

6421: chi phí nhân sự

6422: chi phí vật liệu

6424: khấu hao tài sản

6427: dịch vụ mua ngoài

6428: chi phí khác

Việc hiểu rõ hướng dẫn hạch toán tk 6421 6422 6428 giúp kế toán tránh nhầm lẫn giữa các khoản mục, đặc biệt khi phân tích báo cáo tài chính.

Hướng dẫn định khoản TK 642 theo nghiệp vụ thực tế

Chi phí lương quản lý (TK 6421) Chi phí tiền lương, phụ cấp và các khoản trích theo lương của bộ phận quản lý được ghi nhận vào TK 6421, đồng thời đối ứng với các tài khoản phải trả liên quan. Việc hạch toán cần đảm bảo đúng kỳ kế toán và khớp với bảng lương, hợp đồng lao động để phản ánh chính xác chi phí vận hành. Đây là nhóm chi phí nền tảng, ảnh hưởng trực tiếp đến chi phí quản lý doanh nghiệp.

Chi phí văn phòng, vật tư, công cụ dụng cụ Các khoản chi cho văn phòng phẩm, vật tư tiêu hao hoặc công cụ dụng cụ phục vụ quản lý được hạch toán vào TK 6422 hoặc 6423 tùy theo tính chất. Trong quá trình ghi nhận, kế toán cần phân biệt rõ chi phí sử dụng ngay và chi phí cần phân bổ nhiều kỳ. Nếu có phát sinh thuế GTGT đầu vào, cần tách riêng để đảm bảo nguyên tắc khấu trừ và tránh sai sót khi kê khai thuế.

Chi phí khấu hao tài sản (TK 6424) Chi phí khấu hao tài sản cố định phục vụ bộ phận quản lý được ghi nhận định kỳ vào TK 6424. Khoản chi này phản ánh giá trị hao mòn của tài sản theo thời gian sử dụng. Kế toán cần áp dụng đúng phương pháp khấu hao đã đăng ký và đảm bảo tính nhất quán giữa các kỳ, tránh biến động chi phí bất thường làm ảnh hưởng đến báo cáo tài chính.

Chi phí dịch vụ mua ngoài (TK 6427) Các chi phí như điện, nước, internet, thuê tài sản hoặc dịch vụ bên ngoài phục vụ hoạt động quản lý được ghi nhận vào TK 6427. Điều kiện quan trọng là phải có đầy đủ hóa đơn, chứng từ hợp lệ và nội dung chi phí phải liên quan trực tiếp đến hoạt động doanh nghiệp. Nếu thiếu chứng từ hoặc không hợp lệ, khoản chi này có thể bị loại khi cơ quan thuế kiểm tra.

Chi phí bằng tiền khác (TK 6428) Nhóm chi phí này bao gồm các khoản như tiếp khách, hội nghị, công tác phí và các chi phí phát sinh khác bằng tiền. Đây là nhóm chi phí nhạy cảm, thường bị kiểm tra kỹ khi quyết toán thuế. Do đó, kế toán cần đảm bảo đầy đủ chứng từ, mục đích chi tiêu rõ ràng và tính hợp lý của khoản chi. Nếu không đáp ứng điều kiện, chi phí có thể không được chấp nhận khi tính thuế dù đã được ghi nhận vào sổ sách kế toán.

Hướng dẫn cách hoạch toán TK 642 theo nghiệp vụ thực tế doanh nghiệp

Xử lý dự phòng và kết chuyển tài khoản 642 cuối kỳ

Trong định khoản 642 mới nhất 2026, việc xử lý dự phòng là nội dung quan trọng cần được thực hiện chính xác. Khi doanh nghiệp trích lập dự phòng nợ phải thu khó đòi, kế toán ghi nhận tăng chi phí vào tài khoản 642. Ngược lại, khi hoàn nhập dự phòng, phần chi phí này sẽ được ghi giảm tương ứng. Các nghiệp vụ này tác động trực tiếp đến lợi nhuận, vì vậy cần được theo dõi chặt chẽ để đảm bảo số liệu phản ánh đúng thực trạng tài chính của doanh nghiệp.

Bên cạnh đó, kết chuyển tài khoản 642 cuối kỳ là nguyên tắc bắt buộc trong kế toán. Toàn bộ chi phí quản lý doanh nghiệp phát sinh trong kỳ phải được kết chuyển sang tài khoản xác định kết quả kinh doanh. Sau khi thực hiện bút toán này, tài khoản 642 không được phép có số dư. Nếu không kết chuyển hoặc kết chuyển sai, báo cáo tài chính sẽ bị sai lệch, ảnh hưởng đến việc đánh giá hiệu quả hoạt động và ra quyết định quản trị.

Sai sót thường gặp khi hạch toán TK 642

Sai sót 1: Ghi nhận sai tài khoản cấp 2 Việc phân loại không đúng giữa các tài khoản như 6421, 6422 hay 6428 khiến chi phí bị sai bản chất. Ví dụ, chi phí nhân sự quản lý lại ghi vào chi phí dịch vụ mua ngoài. Điều này làm sai lệch báo cáo quản trị và gây khó khăn khi phân tích chi phí theo từng nhóm.

Sai sót 2: Không phân biệt chi phí hợp lệ và không hợp lệ về thuế Nhiều doanh nghiệp ghi nhận chi phí nhưng không tách riêng các khoản không được trừ khi tính thuế TNDN. Điều này dẫn đến sai sót khi quyết toán thuế, dễ bị truy thu hoặc điều chỉnh tăng thu nhập chịu thuế.

Sai sót 3: Thiếu hoặc không đầy đủ chứng từ kế toán Các khoản chi như tiếp khách, hội nghị, công tác phí thường thiếu hóa đơn hoặc hồ sơ chứng minh. Khi không có đủ chứng từ hợp lệ, chi phí có thể bị loại, ảnh hưởng trực tiếp đến tính hợp lệ và minh bạch của sổ sách kế toán.

Sai sót 4: Không thực hiện kết chuyển cuối kỳ Doanh nghiệp không thực hiện hoặc thực hiện sai bút toán kết chuyển từ TK 642 sang TK 911. Điều này dẫn đến tài khoản 642 còn số dư, làm sai lệch kết quả kinh doanh và báo cáo tài chính.

Sai sót 5: Không kiểm tra và đối chiếu định kỳ Thiếu bước rà soát định kỳ khiến sai sót tích lũy qua nhiều kỳ kế toán. Khi phát hiện, việc điều chỉnh sẽ phức tạp và ảnh hưởng đến tính chính xác của toàn bộ hệ thống tài chính.

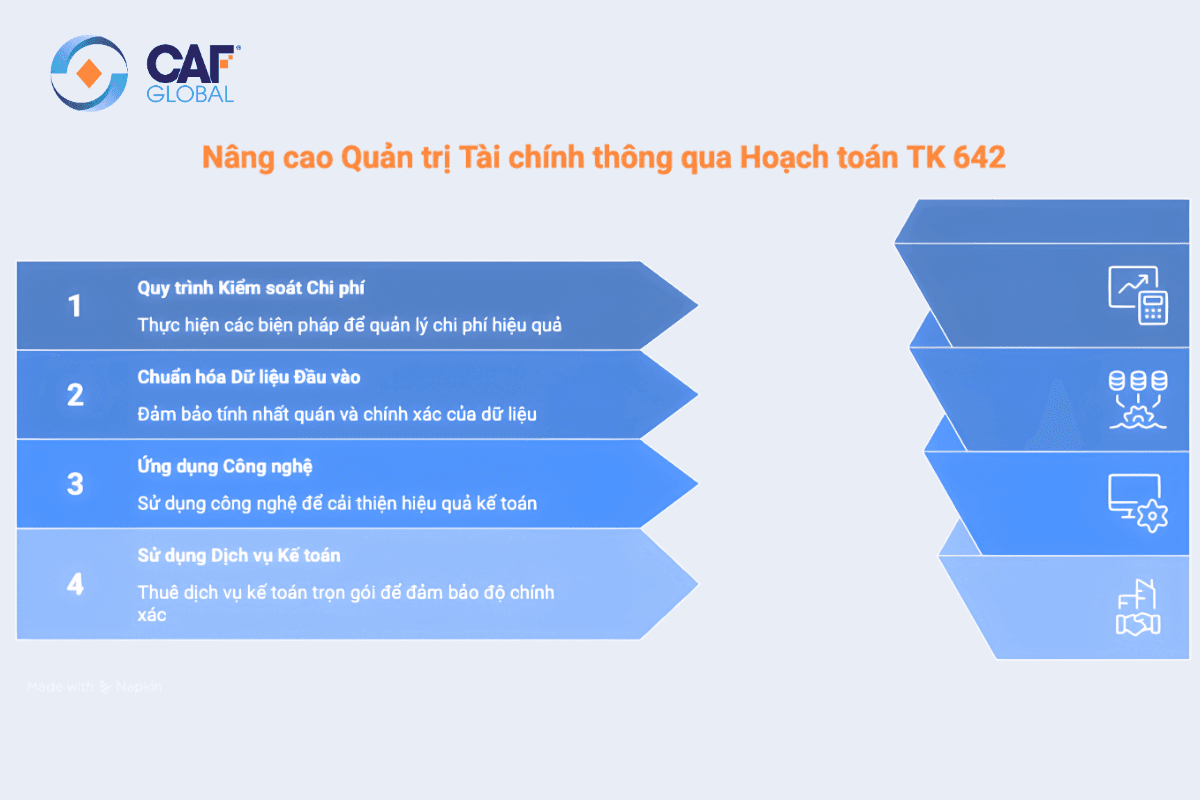

Chuẩn hóa TK 642 trong hệ thống tài chính kế toán

Việc áp dụng đúng cách hoạch toán TK 642 theo thông tư 99 không chỉ là yêu cầu tuân thủ mà còn là nền tảng quản trị tài chính.

Trong thực tế, nhiều doanh nghiệp lựa chọn chuẩn hóa hệ thống kế toán thông qua:

Quy trình kiểm soát chi phí

Chuẩn hóa dữ liệu đầu vào

Ứng dụng công nghệ trong kế toán

Đặc biệt, với doanh nghiệp chưa có đội ngũ mạnh, việc sử dụng dịch vụ kế toán trọn góigiúp đảm bảo số liệu chính xác và hạn chế rủi ro.

Chuẩn hóa TK 642 – Nền tảng kiểm soát chi phí và quản trị tài chính hiệu quả

Cách hoạch toán TK 642 theo thông tư 99 là nội dung cốt lõi trong hệ thống kế toán doanh nghiệp. Khi hiểu đúng nguyên tắc, định khoản chính xác và thực hiện kết chuyển đầy đủ, doanh nghiệp không chỉ đảm bảo tuân thủ mà còn nâng cao chất lượng quản trịtài chính kế toán.

Để hạn chế sai sót và tối ưu vận hành tài chính, doanh nghiệp có thể lựa chọndịch vụ kế toán trọn gói nhằm đảm bảo số liệu chính xác ngay từ đầu.

Đăng ký để không bỏ lỡ các tin mới nhất

Để cập nhật miễn phí kịp thời những thay đổi pháp lý, phân tích chuyên môn, ấn phẩm hữu ích, chương trình hội thảo và các sự kiện trọng yếu khác có liên quan.