Cập nhật chính sách hoá đơn kế toán kiểm toán mới nhất

24/03/2026

Cập nhật chính sách giúp doanh nghiệp giảm rủi ro và tuân thủ đúng quy định.

Chính sách hoá đơn kế toán kiểm toán năm 2015 đánh dấu nhiều thay đổi quan trọng trong quy định pháp lý liên quan đến hóa đơn, kế toán và kiểm toán. Bài viết này tổng hợp các nội dung trọng tâm từ Thông tư 56, 64, 67 và 75, giúp doanh nghiệp hiểu rõ quy định và áp dụng đúng trong thực tế.

Tổng quan chính sách hoá đơn kế toán kiểm toán năm 2015

Năm 2015 là giai đoạn Bộ Tài chính ban hành nhiều văn bản quan trọng nhằm hoàn thiện khung pháp lý trong lĩnh vực tài chính. Các chính sách kế toán kiểm toán mới nhất không chỉ tập trung vào việc chuẩn hóa quy trình mà còn tăng cường tính minh bạch và khả năng kiểm soát dữ liệu.

Trong bối cảnh đó, việc hiểu rõ quy định hóa đơn chứng từ và các chuẩn mực kiểm toán mới là yếu tố bắt buộc đối với doanh nghiệp. Đây cũng là nền tảng giúp doanh nghiệp giảm thiểu rủi ro khi thanh tra và kiểm tra thuế.

Chính sách hoá đơn kế toán kiểm toán - Nền tảng minh bạch và kiểm soát tài chính doanh nghiệp

Cập nhật chính sách kiểm toán kiến thức kiểm toán viên theo Thông tư 56

Một nội dung quan trọng trong chính sách hoá đơn kế toán kiểm toán là yêu cầu về Cập nhật kiến thức kiểm toán viên Thông tư 56. Quy định này áp dụng cho kiểm toán viên tham gia đoàn kiểm tra chất lượng dịch vụ kiểm toán.

Số giờ cập nhật kiến thức được tính dựa trên hình thức tham gia thực tế. Việc trực tiếp kiểm tra được quy đổi số giờ cao hơn so với tham gia tập huấn. Điều này phản ánh xu hướng nâng cao chất lượng đội ngũ kiểm toán viên thông qua thực hành thực tế.

Thông tư này góp phần đảm bảo rằng kiểm toán viên luôn nắm bắt kịp thời các thay đổi trong chính sách kế toán kiểm toán mới nhất, từ đó nâng cao chất lượng kiểm toán và độ tin cậy của báo cáo tài chính.

Quy định hàng hóa nhập khẩu chính sách hóa đơn theo Thông tư 64

Trong lĩnh vực hóa đơn, Hóa đơn hàng hóa nhập khẩu Thông tư liên tịch 64 đưa ra quy định rõ ràng về chứng từ khi lưu thông hàng hóa trên thị trường.

Doanh nghiệp cần sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ cho hàng nhập khẩu trong các trường hợp điều chuyển hàng hóa giữa các đơn vị phụ thuộc. Nếu hoạt động giữa các đơn vị độc lập hoặc khác địa phương, doanh nghiệp có thể sử dụng thêm hóa đơn.

Đối với hàng hóa lưu kho, yêu cầu bắt buộc là phải có phiếu nhập kho hợp lệ. Những quy định này giúp tăng cường kiểm soát hàng hóa, đồng thời đảm bảo tính minh bạch trong quản lý.

Việc tuân thủ đúng quy định hóa đơn chứng từ không chỉ giúp doanh nghiệp tránh vi phạm mà còn hỗ trợ quản trị nội bộ hiệu quả hơn.

Chính sách kiểm toán dự án áp dụng chuẩn mực kiểm toán Việt Nam số 1000

Một điểm đáng chú ý khác là việc ban hành Chuẩn mực kiểm toán Việt Nam số 1000 theo Thông tư 67. Chuẩn mực này thay thế các quy định trước đây và áp dụng cho kiểm toán báo cáo quyết toán dự án hoàn thành.

Sự thay đổi này giúp nâng cao tính chuẩn hóa trong hoạt động kiểm toán, đặc biệt đối với các dự án đầu tư sử dụng vốn nhà nước hoặc vốn có yếu tố công.

Đối với các hợp đồng đã ký trước thời điểm hiệu lực nhưng phát hành báo cáo sau đó, doanh nghiệp vẫn phải áp dụng chuẩn mực mới. Điều này yêu cầu doanh nghiệp cần chủ động cập nhật để đảm bảo tuân thủ.

Chuẩn mực mới góp phần đồng bộ hệ thống kiểm toán với xu hướng quốc tế, nâng cao chất lượng và độ tin cậy của thông tin tài chính.

Chuẩn mực kiểm toán Việt Nam số 1000 nâng cao chuẩn kiểm toán dự án

Lập báo cáo tài chính theo chính sách kế toán Thông tư 200 và Thông tư 75

Trong lĩnh vực kế toán, Lập báo cáo tài chính theo Thông tư 200 và Thông tư 75 là nội dung quan trọng cần lưu ý.

Thông tư 75 sửa đổi một số quy định nhằm tạo điều kiện linh hoạt cho doanh nghiệp trong giai đoạn chuyển tiếp. Doanh nghiệp có thể lựa chọn áp dụng chế độ kế toán phù hợp cho báo cáo giữa niên độ, nhưng đối với báo cáo năm thì bắt buộc tuân thủ Thông tư 200.

Việc thống nhất áp dụng này giúp đảm bảo tính nhất quán trong hệ thống báo cáo tài chính, đồng thời tạo cơ sở cho việc so sánh và phân tích dữ liệu.

Trong bối cảnh các chính sách kế toán kiểm toán mới nhất liên tục được cập nhật, doanh nghiệp cần đặc biệt chú trọng đến việc chuẩn hóa quy trình lập báo cáo để tránh sai sót.

Tác động thực tế của chính sách hoá đơn kế toán kiểm toán

Các quy định mới không chỉ mang tính kỹ thuật mà còn ảnh hưởng trực tiếp đến hoạt động vận hành của doanh nghiệp.

Việc siết chặt quy định hóa đơn chứng từ giúp hạn chế gian lận và tăng tính minh bạch trong quản lý tài chính. Đồng thời, các chuẩn mực kiểm toán mới nâng cao yêu cầu về chất lượng báo cáo và trách nhiệm giải trình.

Đối với doanh nghiệp, điều này đồng nghĩa với việc cần nâng cấp hệ thống tài chính kế toán, đảm bảo dữ liệu chính xác và có thể truy vết.

Ngoài ra, việc tuân thủ đúng các quy định về Hóa đơn hàng hóa nhập khẩu Thông tư liên tịch 64 hay Chuẩn mực kiểm toán Việt Nam số 1000 cũng giúp doanh nghiệp giảm thiểu rủi ro pháp lý.

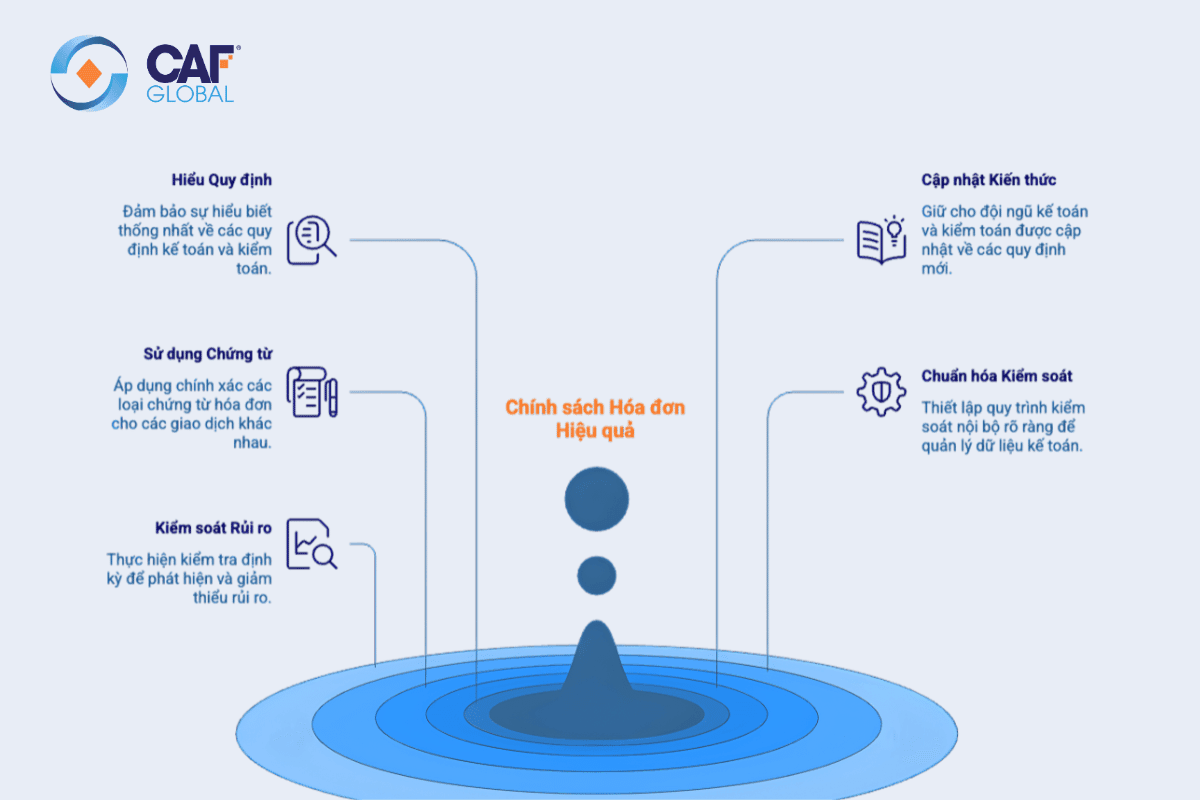

Để triển khai hiệu quả các chính sách hoá đơn kế toán kiểm toán, doanh nghiệp cần tập trung vào các yếu tố cốt lõi sau:

1. Hiểu đúng bản chất quy định

Không chỉ đọc văn bản, mà cần hiểu logic áp dụng thực tế

Tránh tình trạng áp dụng sai do hiểu nhầm quy định

Đảm bảo thống nhất cách hiểu giữa các bộ phận kế toán – tài chính

2. Cập nhật kiến thức kiểm toán kịp thời

Chủ động cập nhật kiến thức kiểm toán viên theo Thông tư 56

Đảm bảo đội ngũ kế toán, kiểm toán nắm đúng quy định mới

Giảm rủi ro khi thanh tra, kiểm tra chất lượng dịch vụ

3. Sử dụng đúng chứng từ hóa đơn

Áp dụng chính xác phiếu xuất kho kiêm vận chuyển nội bộ cho hàng nhập khẩu

Phân biệt rõ trường hợp dùng phiếu nội bộ và hóa đơn

Đảm bảo đầy đủ hồ sơ khi lưu thông và lưu kho hàng hóa

4. Chuẩn hóa hệ thống kiểm soát nội bộ

Xây dựng quy trình rõ ràng cho việc lập – kiểm tra – lưu trữ chứng từ

Phân công trách nhiệm cụ thể cho từng bộ phận

Đảm bảo dữ liệu kế toán được kiểm soát xuyên suốt

5. Rà soát định kỳ và kiểm soát rủi ro

Thiết lập quy trình kiểm tra số liệu định kỳ

Phát hiện sớm sai sót để điều chỉnh kịp thời

Hạn chế rủi ro về thuế và xử phạt hành chính

Yếu tố doanh nghiệp cần kiểm soát để tuân thủ chính sách hoá đơn

Chính sách hoá đơn kế toán kiểm toán năm 2015 với các Thông tư 56, 64, 67 và 75 đã tạo ra một bước chuyển quan trọng trong việc chuẩn hóa hệ thống tài chính tại Việt Nam.

Việc nắm bắt kịp thời các chính sách kế toán kiểm toán mới nhất không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn nâng cao năng lực quản trị tài chính.

Trong bối cảnh quy định ngày càng chặt chẽ, doanh nghiệp cần chủ động cập nhật và chuẩn hóa hệ thống kế toán để đảm bảo phát triển bền vững.

Để cập nhật miễn phí kịp thời những thay đổi pháp lý, phân tích chuyên môn, ấn phẩm hữu ích, chương trình hội thảo và các sự kiện trọng yếu khác có liên quan.