Quy định mới luật quản lý thuế về quyền và trách nhiệm

13/03/2026

Hiểu đúng luật quản lý thuế giúp doanh nghiệp giảm rủi ro và chủ động quản trị nghĩa vụ thuế.

Luật quản lý thuế là nền tảng pháp lý quan trọng quy định quyền, nghĩa vụ và trách nhiệm của người nộp thuế tại Việt Nam. Từ luật quản lý thuế 2019 (Luật quản lý thuế số 38/2019/QH14) đến các cập nhật trong luật quản lý thuế mới nhất, hệ thống pháp luật thuế đang được hoàn thiện nhằm tăng minh bạch, thúc đẩy chuyển đổi số và nâng cao hiệu quả quản lý thuế.

Tổng quan về hệ thống luật quản lý thuế tại Việt Nam

Hệ thống pháp luật về quản lý thuế tại Việt Nam đã trải qua nhiều lần sửa đổi để phù hợp với sự phát triển của nền kinh tế. Giai đoạn đầu, khung pháp lý được hình thành từ luật quản lý thuế năm 2006 – luật quản lý thuế số 78/2006/QH11, thường được gọi là luật quản lý thuế 78 hoặc luật quản lý thuế 78 2006 QH11.

Hệ thống này được điều chỉnh thông qua nhiều lần sửa đổi như luật quản lý thuế 2012, luật quản lý thuế 2013, luật quản lý thuế 2014 và các văn bản như luật quản lý thuế số 71/2014/QH13, luật quản lý thuế 2016 hay luật quản lý thuế số 106. Những sửa đổi này tập trung vào việc cải thiện thủ tục hành chính và tăng cường quản lý rủi ro.

Bước ngoặt lớn xuất hiện khi luật quản lý thuế 2019, tức luật quản lý thuế số 38/2019/QH14 (hay còn gọi luật quản lý thuế số 38, luật quản lý thuế 38, luật quản lý thuế 38 2019) chính thức có hiệu lực từ năm 2020. Đây được xem là luật quản lý thuế mới nhất hiện nay với nhiều thay đổi quan trọng trong quản lý dữ liệu thuế, hóa đơn điện tử và giao dịch điện tử.

Trong thời gian tới, các nội dung từ dự thảo luật quản lý thuế và luật quản lý thuế sửa đổi bổ sung mới nhất sẽ tiếp tục hoàn thiện hệ thống pháp luật thuế, đặc biệt trong bối cảnh kinh tế số và thương mại điện tử phát triển mạnh.

Sự hình thành và cập nhật của luật quản lý thuế Việt Nam

Mục tiêu của luật quản lý thuế hiện hành

Mục tiêu cốt lõi của luật quản lý thuế hiện hành là xây dựng một hệ thống quản lý thuế minh bạch, hiện đại và dựa trên dữ liệu. Theo đó, các quy định mới tập trung vào việc tăng cường trách nhiệm của người nộp thuế nhưng đồng thời cũng đảm bảo quyền lợi chính đáng.

Một trong những thay đổi lớn là việc mở rộng giao dịch điện tử. Các quy định về thông tư hướng dẫn luật quản lý thuế, nghị định hướng dẫn luật quản lý thuế và thông tư hướng dẫn luật quản lý thuế mới nhất đã thúc đẩy doanh nghiệp sử dụng hệ thống khai thuế, nộp thuế điện tử và hóa đơn điện tử.

Ngoài ra, luật quản lý thuế thương mại điện tử cũng được chú trọng khi các nền tảng số, nhà cung cấp nước ngoài và sàn thương mại điện tử phải thực hiện nghĩa vụ thuế tại Việt Nam.

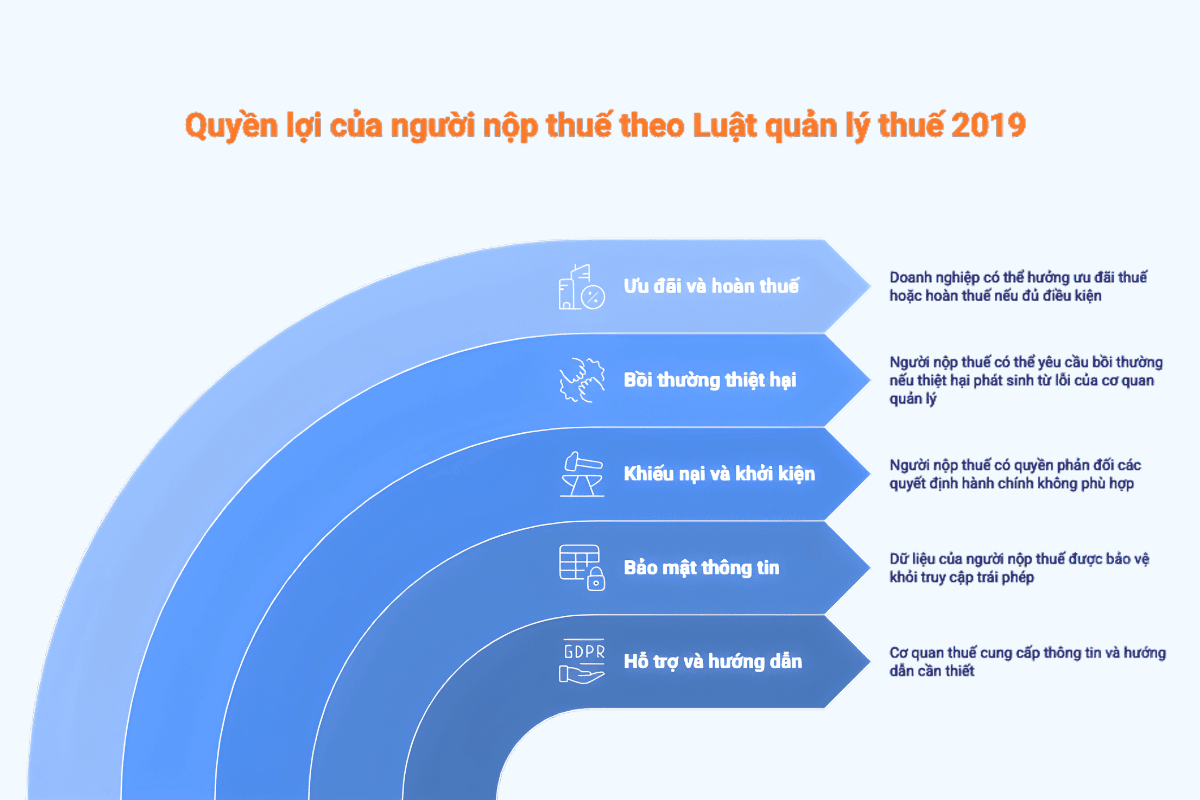

Quyền của người nộp thuế theo luật quản lý thuế

Một trong những điểm quan trọng của luật quản lý thuế 2019 là tăng cường quyền lợi của người nộp thuế. Những quyền này giúp doanh nghiệp và cá nhân có cơ sở pháp lý để bảo vệ lợi ích khi thực hiện nghĩa vụ thuế.

Người nộp thuế có quyền được cơ quan thuế hỗ trợ, hướng dẫn và cung cấp thông tin cần thiết. Điều này đặc biệt quan trọng trong bối cảnh hệ thống pháp luật thuế ngày càng phức tạp và liên tục thay đổi.

Luật cũng quy định rõ về quyền bảo mật thông tin. Theo đó, cơ quan thuế phải bảo vệ dữ liệu của người nộp thuế, trừ trường hợp phải cung cấp theo quy định pháp luật.

Ngoài ra, người nộp thuế có quyền khiếu nại hoặc khởi kiện đối với các quyết định hành chính không phù hợp. Trong một số trường hợp, nếu thiệt hại phát sinh từ lỗi của cơ quan quản lý, người nộp thuế có thể yêu cầu bồi thường theo quy định.

Luật cũng cho phép doanh nghiệp được hưởng ưu đãi thuế hoặc hoàn thuế nếu đáp ứng đủ điều kiện. Đây là nội dung được quy định rõ trong nhiều văn bản hợp nhất luật quản lý thuế và vbhn luật quản lý thuế.

Quyền lợi của người nộp thuế theo Luật Quản lý thuế 2019

Trách nhiệm của người nộp thuế

Song song với quyền lợi luật quản lý thuế số 38/2019 cũng quy định rõ trách nhiệm của người nộp thuế.

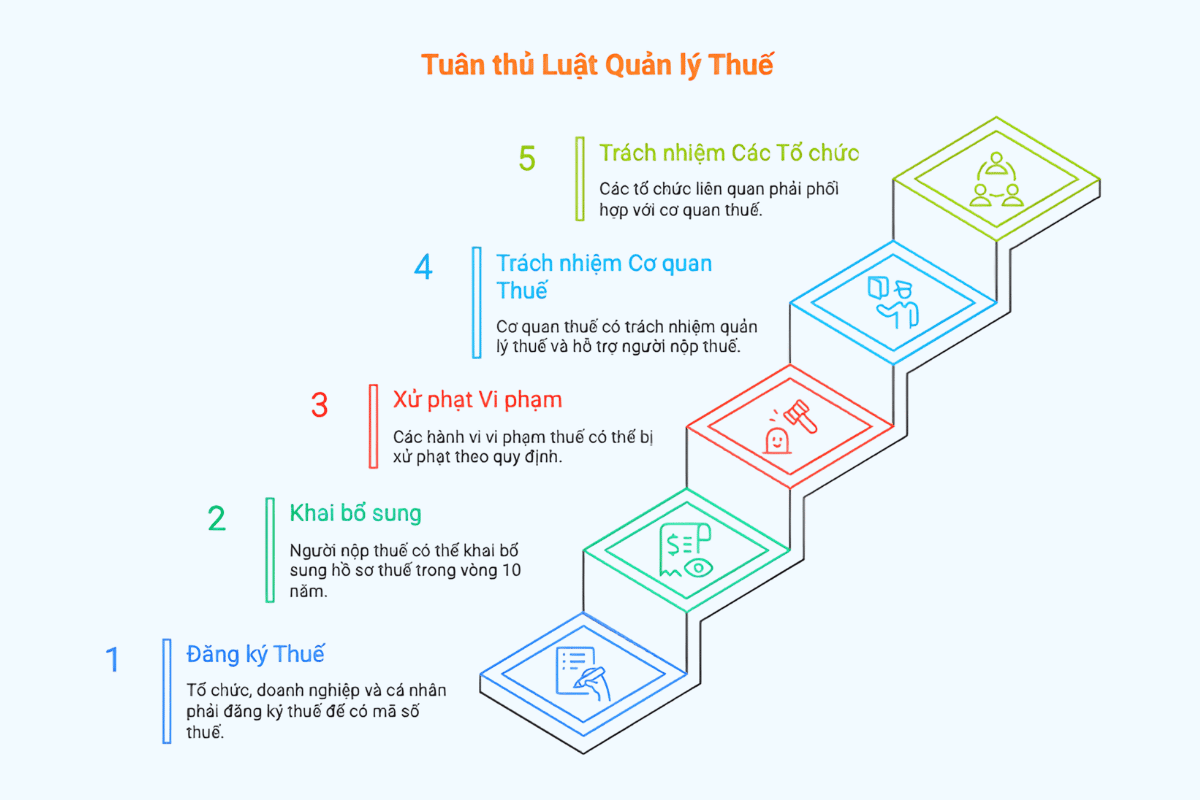

1. Đăng ký và sử dụng mã số thuế: Doanh nghiệp phải hoàn thành thủ tục đăng ký trước khi phát sinh nghĩa vụ nộp thuế. Việc đăng ký thuế đúng quy định giúp cơ quan quản lý theo dõi và kiểm soát nghĩa vụ thuế một cách minh bạch.

2. Nghĩa vụ kê khai thuế: Theo quy định của luật sửa đổi luật quản lý thuế, hồ sơ thuế phải được lập chính xác, trung thực và đầy đủ. Người nộp thuế chịu trách nhiệm trước pháp luật về tính chính xác của số liệu đã kê khai.

3. Doanh nghiệp phải tuân thủ thời hạn nộp hồ sơ và nộp tiền thuế: Những quy định này được nêu rõ trong nhiều điều khoản của luật như điều 59 luật quản lý thuế, điều 80 luật quản lý thuế và các quy định liên quan đến quản lý nợ thuế.

4. Tuân thủ chế độ kế toán và sử dụng hóa đơn theo quy định: Việc chuyển đổi sang hóa đơn điện tử hiện nay là yêu cầu bắt buộc đối với hầu hết doanh nghiệp.

Trong quá trình thực hiện nghĩa vụ thuế, doanh nghiệp cần đặc biệt lưu ý một số điều khoản quan trọng được quy định trong Luật Quản lý thuế số 38/2019/QH14. Những quy định này liên quan trực tiếp đến việc đăng ký thuế, kê khai bổ sung, xử lý vi phạm và trách nhiệm của người nộp thuế trong hệ thống quản lý thuế hiện hành.

Điều 37 Luật quản lý thuế – Nghĩa vụ đăng ký thuế

Điều 37 quy định về nghĩa vụ đăng ký thuế của người nộp thuế. Theo đó, tổ chức, doanh nghiệp và cá nhân khi bắt đầu phát sinh hoạt động kinh doanh hoặc có nghĩa vụ nộp thuế phải thực hiện đăng ký thuế để được cấp mã số thuế. Việc đăng ký thuế phải được thực hiện đúng thời hạn theo quy định và thông tin đăng ký phải chính xác, đầy đủ. Mã số thuế là căn cứ quan trọng để cơ quan thuế quản lý nghĩa vụ thuế, đồng thời là định danh pháp lý của người nộp thuế trong toàn bộ quá trình kê khai và nộp thuế.

Điều 47 Luật quản lý thuế – Khai bổ sung hồ sơ thuế

Điều 47 quy định về việc khai bổ sung hồ sơ thuế khi người nộp thuế phát hiện sai sót trong hồ sơ đã nộp. Theo quy định này, người nộp thuế có quyền thực hiện khai bổ sung để điều chỉnh số liệu đã kê khai trước đó. Thời hạn khai bổ sung được phép thực hiện trong vòng 10 năm kể từ ngày hết thời hạn nộp hồ sơ thuế của kỳ tính thuế.

Tuy nhiên, việc khai bổ sung chỉ được thực hiện trước khi cơ quan thuế công bố quyết định thanh tra, kiểm tra thuế tại trụ sở người nộp thuế. Nếu sai sót được phát hiện sau khi đã có quyết định thanh tra hoặc kiểm tra, việc điều chỉnh sẽ phải tuân theo quy trình xử lý của cơ quan thuế.

Điều 106 Luật quản lý thuế – Xử phạt vi phạm hành chính về thuế

Điều 106 quy định về việc xử lý vi phạm hành chính đối với các hành vi vi phạm trong lĩnh vực thuế. Các hành vi như chậm nộp hồ sơ khai thuế, kê khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc vi phạm quy định về quản lý hóa đơn đều có thể bị xử phạt theo quy định. Mức xử phạt sẽ phụ thuộc vào mức độ vi phạm, thời gian vi phạm và hậu quả phát sinh đối với ngân sách nhà nước.

Điều 107 Luật quản lý thuế – Trách nhiệm của cơ quan quản lý thuế

Điều 107 quy định rõ trách nhiệm của cơ quan quản lý thuế trong việc tổ chức thực hiện quản lý thuế, hỗ trợ người nộp thuế và đảm bảo tính minh bạch trong quá trình quản lý. Cơ quan thuế có trách nhiệm cung cấp thông tin, hướng dẫn người nộp thuế thực hiện đúng nghĩa vụ, đồng thời đảm bảo bảo mật dữ liệu và thông tin của người nộp thuế theo quy định pháp luật.

Điều 108 Luật quản lý thuế – Trách nhiệm của các tổ chức, cá nhân liên quan

Điều 108 quy định trách nhiệm của các tổ chức, cá nhân có liên quan trong việc cung cấp thông tin phục vụ quản lý thuế. Các ngân hàng, tổ chức tín dụng, tổ chức trung gian thanh toán và các cơ quan liên quan có nghĩa vụ phối hợp với cơ quan thuế để cung cấp dữ liệu khi cần thiết nhằm phục vụ công tác quản lý thuế, chống thất thu và gian lận thuế.

Nhìn chung, các điều khoản trên đóng vai trò quan trọng trong việc thiết lập khuôn khổ pháp lý cho hoạt động quản lý thuế tại Việt Nam. Việc hiểu rõ các quy định này giúp doanh nghiệp chủ động tuân thủ pháp luật, giảm thiểu rủi ro xử phạt và đảm bảo hoạt động tài chính – kế toán được thực hiện minh bạch, đúng quy định.

Tổng hợp những điều khoản quan trọng trong Luật Quản lý thuế hiện hành

Những thay đổi đáng chú ý trong luật quản lý thuế mới

Những cập nhật trong luật quản lý thuế mới và các dự thảo sửa đổi gần đây cho thấy xu hướng chuyển sang quản lý thuế dựa trên dữ liệu. Một trong những thay đổi đáng chú ý là việc tăng cường quản lý thuế trong nền kinh tế số. Các sàn thương mại điện tử có thể phải khấu trừ và nộp thuế thay cho người bán, nhằm hạn chế thất thu ngân sách.

Chính sách thuế đối với hộ kinh doanh cũng đang được điều chỉnh. Theo các đề xuất trong dự thảo sửa đổi luật quản lý thuế, phương pháp thuế khoán có thể được thay thế bằng cơ chế kê khai minh bạch hơn. Những thay đổi này cho thấy xu hướng quản lý thuế hiện đại, trong đó dữ liệu, công nghệ và quản trị rủi ro đóng vai trò ngày càng quan trọng.

Vì sao doanh nghiệp cần hiểu rõ luật quản lý thuế

Trong môi trường kinh doanh hiện đại, việc hiểu rõ luật quản lý thuế hợp nhất không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn hỗ trợ quản trị tài chính

Khi nắm rõ các quy định như các điểm mới của luật quản lý thuế 2019 hoặc 5 điểm mới của luật quản lý thuế 2019, doanh nghiệp có thể chủ động xây dựng hệ thống kế toán, quản trị thuế và kiểm soát rủi ro tốt hơn.

Việc cập nhật thường xuyên các hướng dẫn luật quản lý thuế cũng giúp doanh nghiệp tận dụng các chính sách ưu đãi thuế và tránh những sai sót dẫn đến truy thu hoặc xử phạt.

Hiểu đúng luật quản lý thuế để giảm rủi ro pháp lý

Hệ thống luật quản lý thuế tại Việt Nam đang ngày càng hoàn thiện nhằm phù hợp với xu hướng quản lý hiện đại và nền kinh tế số. Từ luật quản lý thuế 2006 đến luật quản lý thuế 2019 và các sửa đổi luật quản lý thuế trong tương lai, mục tiêu chung vẫn là minh bạch hóa nghĩa vụ thuế và nâng cao hiệu quả quản lý.

Đối với doanh nghiệp, việc hiểu rõ các quy định trong luật quản lý thuế mới nhất, cập nhật các nghị định hướng dẫn luật quản lý thuế và tuân thủ đúng quy định sẽ giúp giảm thiểu rủi ro pháp lý, đồng thời tối ưu hóa hoạt động tài chính.

Để cập nhật miễn phí kịp thời những thay đổi pháp lý, phân tích chuyên môn, ấn phẩm hữu ích, chương trình hội thảo và các sự kiện trọng yếu khác có liên quan.