Rà soát sổ sách kế toán cuối năm, quyết toán thuế TNDN 2025 chi tiết

20/03/2026

Rà soát đúng giúp giảm rủi ro thuế và đảm bảo BCTC chính xác.

Rà soát sổ sách kế toán cuối năm, quyết toán thuế TNDN 2025 là bước bắt buộc giúp doanh nghiệp kiểm soát rủi ro và đảm bảo số liệu chính xác trước khi lập báo cáo tài chính. Bài viết này cung cấp checklist kế toán cuối năm, hướng dẫn rà soát số liệu và các lưu ý quan trọng để doanh nghiệp chuẩn bị tốt cho kỳ quyết toán.

Tầm quan trọng của rà soát số liệu cuối năm

Việc rà soát số liệu không chỉ là thao tác kỹ thuật mà là bước kiểm soát rủi ro trọng yếu trong hệ thốngtài chính kế toán. Nếu bỏ qua hoặc thực hiện không đầy đủ, doanh nghiệp có thể đối mặt với truy thu thuế, điều chỉnh chi phí và xử phạt hành chính.

Đặc biệt trong bối cảnh chuyển đổi thông tư 99 kế toán, số liệu năm 2025 sẽ là nền tảng để mở sổ năm 2026. Điều này khiến việc rà soát càng trở nên quan trọng, không chỉ phục vụ quyết toán mà còn ảnh hưởng đến toàn bộ hệ thống kế toán sau này.

Rà soát cuối năm - Nền tảng cho hệ thống kế toán 2026

Rà soát tiền và các khoản tương đương tiền

Ở nhóm tài khoản tiền, doanh nghiệp cần đối chiếu số dư giữa sổ quỹ, sổ cái và thực tế kiểm kê. Đồng thời, số dư ngân hàng cần khớp với sổ phụ tại thời điểm cuối kỳ.

Một vấn đề thường gặp là tồn quỹ tiền mặt lớn bất thường hoặc âm quỹ. Đây là rủi ro lớn khi quyết toán thuế và cần xử lý trước khi khóa sổ. Ngoài ra, các giao dịch thanh toán trên 20 triệu đồng cần được kiểm tra chứng từ chuyển khoản để đảm bảo tính hợp lệ.

Hàng tồn kho là khu vực tiềm ẩn nhiều sai sót. Doanh nghiệp cần thực hiện kiểm kê thực tế, đối chiếu với sổ sách và xử lý chênh lệch nếu có. Việc kiểm tra âm kho kế toán là bắt buộc, vì đây là lỗi phổ biến ảnh hưởng trực tiếp đến giá vốn và lợi nhuận.

Đối với tài sản cố định và chi phí trả trước, cần rà soát việc trích khấu hao và phân bổ. Các khoản chi phí trả trước phải được phân bổ đúng thời gian, tránh ghi nhận sai kỳ gây lệch số liệu khi lập BCTC.

Đối chiếu công nợ và kiểm soát rủi ro

Công nợ phải thu và phải trả cần được đối chiếu với khách hàng và nhà cung cấp thông qua biên bản xác nhận. Đây là bước quan trọng trong hướng dẫn đối chiếu công nợ khách hàng, giúp đảm bảo tính chính xác của số liệu.

Các trường hợp bất thường như công nợ phải thu dư Có hoặc phải trả dư Nợ cần được kiểm tra kỹ. Ngoài ra, doanh nghiệp cần đánh giá khả năng thu hồi để trích lập dự phòng phù hợp.

Đối chiếu công nợ đúng số liệu giảm rủi ro

Kiểm tra doanh thu và chi phí

Doanh thu cần được đối chiếu với hóa đơn và tờ khai thuế GTGT để đảm bảo không có sai lệch. Đặc biệt, cần chú ý thời điểm ghi nhận doanh thu để tránh sai kỳ.

Ở chiều ngược lại, chi phí cần được rà soát để xác định chi phí không được trừ khi quyết toán thuế. Các khoản chi không có hóa đơn hợp lệ, chi vượt định mức hoặc không phục vụ hoạt động kinh doanh đều có nguy cơ bị loại.

Việc trích trước chi phí như điện, nước hoặc lãi vay cũng cần được thực hiện đúng nguyên tắc để đảm bảo tính đầy đủ của số liệu.

Trọng tâm quyết toán thuế TNDN 2025

Trong quá trình quyết toán, doanh nghiệp cần đặc biệt lưu ý nghĩa vụ tạm nộp thuế. Tổng số thuế đã tạm nộp trong năm phải đạt tối thiểu 80% số thuế phải nộp theo quyết toán, nếu không sẽ bị tính tiền chậm nộp.

Ngoài ra, việc phân biệt giữa chênh lệch kế toán và thuế là rất quan trọng. Một số khoản chỉ khác biệt về thời điểm ghi nhận, trong khi một số khác sẽ bị loại hoàn toàn khi tính thu nhập chịu thuế.

Các lưu ý trước khi lập BCTC 2025

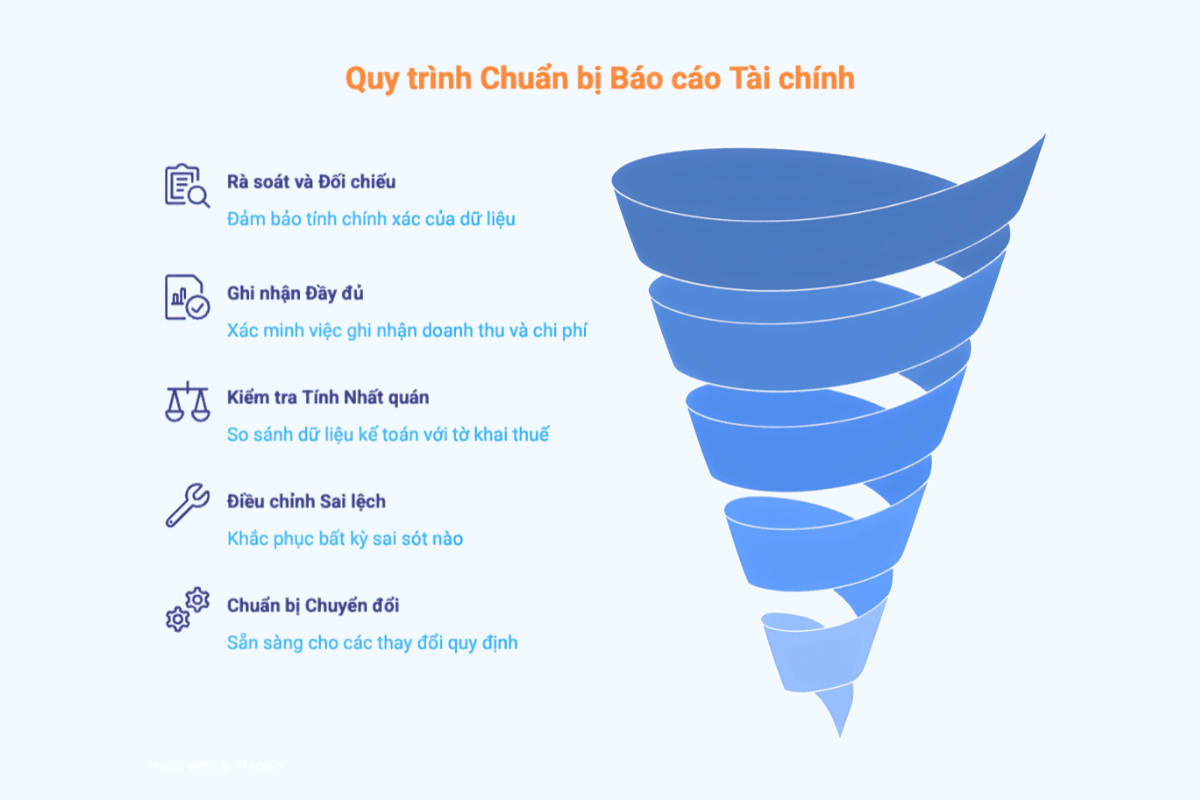

Trước khi thực hiện khóa sổ và lập báo cáo tài chính, doanh nghiệp cần đảm bảo các yếu tố quan trọng sau:

Hoàn tất rà soát và đối chiếu toàn bộ số liệu kế toán giữa sổ chi tiết, sổ cái và chứng từ thực tế

Đảm bảo các khoản mục doanh thu, chi phí, công nợ và tài sản đã được ghi nhận đúng kỳ và đầy đủ

Kiểm tra tính nhất quán giữa dữ liệu kế toán và các tờ khai thuế liên quan

Thực hiện điều chỉnh các sai lệch (nếu có) trước thời điểm khóa sổ

Chủ động chuẩn bị dữ liệu và hệ thống để phục vụ chuyển đổi thông tư 99 kế toán

Đánh giá lại cấu trúc tài khoản, phương pháp ghi nhận để đảm bảo phù hợp với quy định mới

Xây dựng kế hoạch chuyển đổi nhằm tránh gián đoạn khi áp dụng chế độ kế toán mới từ năm 2026

Đây là nền tảng giúp báo cáo tài chính phản ánh chính xác thực trạng doanh nghiệp và đảm bảo tính liên tục của hệ thống kế toán.

Các lưu ý trong quy trình chuẩn bị Báo cáo tài chính

Kỹ năng chuẩn bị hồ sơ giải trình

Trong thực tế, việc chuẩn bị hồ sơ giải trình đóng vai trò quan trọng khi cơ quan thuế kiểm tra. Doanh nghiệp nên sắp xếp hồ sơ theo từng bộ đầy đủ gồm tờ khai, hóa đơn, chứng từ và hợp đồng.

Ngoài ra, việc lập bảng kê các hóa đơn giá trị lớn kèm chứng từ thanh toán sẽ giúp việc giải trình nhanh chóng và minh bạch hơn.

Checklist kế toán cuối năm doanh nghiệp cần thực hiện

Để đảm bảo quá trình rà soát số liệu chính xác và nhất quán trước khi lập báo cáo tài chính, doanh nghiệp nên xây dựng checklist kế toán cuối năm với các nội dung trọng yếu sau:

Đối chiếu tiền mặt, tiền gửi ngân hàng với sổ sách và số dư thực tế

Kiểm kê hàng tồn kho, xử lý chênh lệch và kiểm tra tình trạng âm kho

Đối chiếu công nợ phải thu, phải trả với khách hàng và nhà cung cấp

Rà soát doanh thu, đảm bảo khớp đúng với hóa đơn và tờ khai thuế

Kiểm tra chi phí, phân loại chi phí hợp lệ và xác định các khoản không được trừ

Checklist này đóng vai trò như một công cụ kiểm soát nội bộ, giúp chuẩn hóa quy trình kế toán, giảm thiểu sai sót và nâng cao độ tin cậy của số liệu tài chính trước khi quyết toán thuế.

Việc rà soát sổ sách kế toán cuối năm, quyết toán thuế TNDN 2025 là bước nền tảng để đảm bảo tính chính xác và minh bạch của báo cáo tài chính. Khi thực hiện đầy đủ các bước kiểm tra và đối chiếu, doanh nghiệp không chỉ giảm thiểu rủi ro thuế mà còn nâng cao chất lượng quản trị tài chính.

Trong bối cảnh quy định ngày càng chặt chẽ và dữ liệu được kiểm soát tự động, việc chuẩn hóa hệ thống kế toán ngay từ đầu sẽ là lợi thế cạnh tranh quan trọng giúp doanh nghiệp phát triển bền vững.

Để cập nhật miễn phí kịp thời những thay đổi pháp lý, phân tích chuyên môn, ấn phẩm hữu ích, chương trình hội thảo và các sự kiện trọng yếu khác có liên quan.