English

English

1. Báo cáo tài chính là gì?

Khoản 1, Điều 3 của Luật Kế Toán năm 2015 quy định: “Báo cáo tài chính là hệ thống thông tin kinh tế, tài chính của đơn vị kế toán, được trình bày theo mẫu biểu quy định tại chuẩn mực kế toán và chế độ kế toán”.

Báo cáo tài chính là hình thức văn bản thể hiện kết quả hoạt động sản xuất kinh doanh và tình hình tài chính của công ty tại một thời điểm hoặc trong một khoảng thời gian nhất định. Theo chuẩn mực kế toán, báo cáo tài chính gồm 04 mẫu biểu: Bảng cân đối kế toán, Báo cáo kết quả kinh doanh, Báo cáo lưu chuyển tiền tệ, Thuyết minh báo cáo tài chính.

- Kiểm toán báo cáo tài chính là gì?

Kiểm toán báo cáo tài chính là hoạt động kiểm tra các báo cáo tài chính của một công ty. Mục tiêu của hoạt động này là nhằm xác định xem báo cáo tài chính có trình bày trung thực và hợp lý về hoạt động và tình hình tài chính của doanh nghiệp hay không, Cụ thể, kiểm toán viên phải kết luận được tính trung thực và hợp lý của Báo cáo kết quả kinh doanh, Bảng cân đối kế toán, Báo cáo lưu chuyển tiền tệ và Thuyết minh báo cáo tài chính.

Ngoài hình thức kiểm toán nhà nước và kiểm toán nội bộ thì phổ biến nhất đối với nhu cầu của các doanh nghiệp hoạt động sản xuất kinh doanh trên thị trường là dịch vụ Kiểm toán báo cáo tài chính.

Giá trị mà dịch vụ Kiểm toán báo cáo tài chính mang lại cho cổ đông, khách hàng, cơ quan quản lý nhà nước bao gồm:

– Báo cáo kiểm toán báo cáo tài chính đánh giá tính trung thực và hợp lý của báo cáo tài chính, phù hợp với chuẩn mực kế toán, chế độ kế toán do cơ quan, tổ chức có thẩm quyền ban hành.

– Báo cáo kiểm toán tuân thủ đánh giá việc tuân thủ pháp luật, quy chế, quy định trong quản lý, sử dụng tiền, tài sản và các nguồn lực khác của đơn vị được kiểm toán.

– Báo cáo kiểm toán hoạt động đánh giá tính kinh tế, hiệu lực và hiệu quả trong quản lý, sử dụng tiền, tài sản và các nguồn lực khác của đơn vị được kiểm toán.

– Báo cáo kiểm toán được sử dụng để:

a) Cổ đông, nhà đầu tư, bên tham gia liên doanh, liên kết, khách hàng và tổ chức, cá nhân khác có quyền lợi trực tiếp hoặc liên quan đến đơn vị được kiểm toán xử lý các quan hệ về quyền lợi và nghĩa vụ của các bên có liên quan;

b) Cơ quan nhà nước quản lý điều hành theo chức năng, nhiệm vụ được giao;

c) Đơn vị được kiểm toán phát hiện, xử lý và ngăn ngừa kịp thời sai sót, yếu kém trong hoạt động của đơn vị.

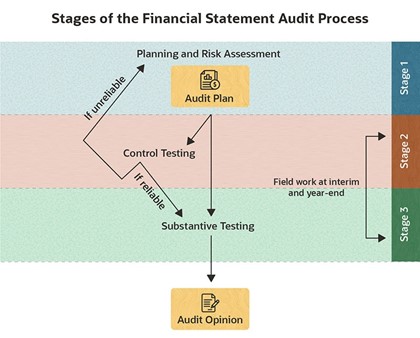

3. Quy trình các bước trong dịch vụ kiểm toán báo cáo tài chính

Có nhiều cách phân chia các bước trong dịch vụ kiểm toán báo cáo tài chính. Ở đây, chúng ta phân chia thành 3 bước cơ bản sau:

Bước 1: Lập kế hoạch kiểm toán và đánh giá rủi ro

Bước 2: Thực hiện thử nghiệm kiểm soát (Tests of controls)

Bước 3: Thực hiện thử nghiệm cơ bản (Substantive tests)

Bước 4: Kết thúc cuộc kiểm toán

Chúng ta sẽ tìm hiểu sơ lược về các bước này như sau:

3.1 Lập kế hoạch kiểm toán và đánh giá rủi ro

Lập kế hoạch kiểm toán là giai đoạn trong đó nhóm kiểm toán phát triển một lộ trình hành động và hướng dẫn để thực hiện cuộc kiểm toán. Giai đoạn lập kế hoạch sẽ bao gồm các hoạt động như xác định thủ tục kiểm toán, xây dựng nhóm kiểm toán. Thời gian và nỗ lực cần thiết cho việc lập kế hoạch kiểm toán tỷ lệ thuận với quy mô và mức độ phức tạp của doanh nghiệp.

Kiểm toán viên thu thập thông tin đầy đủ về mức độ phức tạp của môi trường hoạt động của tổ chức trước khi quá trình đánh giá rủi ro bắt đầu. Kiểm toán viên sử dụng kinh nghiệm và kiến thức của mình để xác định bất kỳ sai sót trọng yếu nào có thể xảy ra. Đánh giá rủi ro đòi hỏi mức độ phán đoán cao và mức độ kinh nghiệm đáng kể của kiểm toán viên.

(Source: https://www.netsuite.com)

3.2 Thực hiện thử nghiệm kiểm soát (Tests of controls)

Giai đoạn thứ hai trong kiểm toán báo cáo tài chính tập trung vào việc kiểm tra các biện pháp kiểm soát để kiểm tra xem chúng có hiệu quả trong việc ngăn ngừa các sai sót tài chính hay không. Các doanh nghiệp vận hành tốt có sẵn hệ thống và biện pháp kiểm soát để đảm bảo tính chính xác trong báo cáo tài chính. Chi phí lao động ngày càng tăng và môi trường kinh doanh phức tạp đã khuyến khích các tổ chức thực hiện kiểm soát nội bộ tự động để giảm thiểu và ngăn chặn gian lận tài chính. Các nhóm kiểm toán đánh giá tính hiệu quả của các biện pháp kiểm soát này bằng cách thay đổi các tình huống, thời gian và mức độ phức tạp.

Nếu nhóm kiểm toán tin rằng hệ thống kiểm soát nội bộ có hiệu quả và đáng tin cậy thì nhu cầu đưa ra bằng chứng xác đáng sẽ giảm đi.

3.3 Thực hiện thử nghiệm cơ bản (Substantive tests)

Các thủ tục cơ bản được tiến hành để chứng minh không có sự khác biệt trọng yếu trong báo cáo tài chính. Thông qua bằng chứng thực tế, nhóm kiểm toán đảm bảo không đưa ra kết luận sai về các sai sót trọng yếu.

Hai loại thủ tục cơ bản được sử dụng là thủ tục phân tích và kiểm tra chi tiết. Thủ tục phân tích sử dụng mối quan hệ giữa các dữ liệu kế toán và phi kế toán khác nhau để chứng minh. Ví dụ: nhóm kiểm toán có thể sử dụng dữ liệu ngành và dữ liệu kinh tế để tạo mối quan hệ với dữ liệu tài chính của tổ chức nhằm chứng minh các xác nhận liên quan đến giao dịch của tổ chức. Khi kiểm tra chi tiết, nhóm kiểm toán sử dụng báo cáo tài chính, số dư tài khoản, giao dịch và thuyết minh làm bằng chứng để xác định không có sai sót trọng yếu. Thủ tục này đáng tin cậy hơn thủ tục phân tích.

3.4 Kết thúc cuộc kiểm toán

Sau khi đã hoàn thành 3 bước lớn của quy trình thực hiện kiểm toán báo cáo tài chính như trên, các kiểm toán viên sẽ tổng hợp các vấn đề, trao đổi với khách hàng, hoàn tất công việc kiểm toán như sau:

– Kiểm toán viên sẽ trao đổi các vấn đề được phát hiện và đưa ra nhận xét cũng như giải pháp liên quan đến những phát hiện này cho công ty để khắc phục kịp thời.

– Phát hành báo cáo kiểm toán và thư quản lý nhằm tư vấn cho ban lãnh đạo công ty nắm rõ các vấn đề, giải pháp và cách thức hoàn thiện cho các năm sau.

Để có thể được tư vấn và hỗ trợ tốt nhất cho dịch vụ kiểm toán báo cáo tài chính, hãy liên hệ với chúng tôi tại địa chỉ:

Công ty TNHH CAF Việt Nam

P303, tòa nhà Cityview, số 12 Mạc Đĩnh Chi, Phường Đa Kao, Quận 1, TP.HCM.

Hotline: 0825400222