Cập nhật quy định thuế mới 2025 – 2026 & chiến lược thích ứng

17/04/2026

Hiểu đúng các cập nhật quy định thuế mới 2025–2026 là nền tảng để doanh nghiệp quản trị rủi ro và phát triển bền vững.

Cập nhật quy định thuế mới là yêu cầu cấp bách với mọi doanh nghiệp trong giai đoạn 2025 – 2026 khi hàng loạt luật thuế quan trọng đồng loạt có hiệu lực. Từ thuế thu nhập doanh nghiệp, thuế giá trị gia tăng, thuế thu nhập cá nhân đến luật quản lý thuế – tất cả đều mang những thay đổi đáng kể. Bài viết này tóm lược bức tranh chính sách tổng thể, chỉ rõ các điểm rủi ro thường gặp và đề xuất lộ trình hành động thực tiễn để doanh nghiệp chủ động thích ứng.

Tổng quan bức tranh pháp lý thuế giai đoạn 2025 – 2026

Giai đoạn 2025–2026 đánh dấu một trong những chu kỳ cải cách thuế toàn diện nhất trong nhiều năm trở lại đây tại Việt Nam. Luật thuế thu nhập doanh nghiệp, luật thuế giá trị gia tăng, luật thuế thu nhập cá nhân, luật thuế tiêu thụ đặc biệt và luật quản lý thuế đều được sửa đổi hoặc ban hành mới, tạo ra một hệ thống pháp lý thuế được cơ cấu lại từ nền tảng. Song song với việc cập nhật quy định thuế 2025 – 2026 về nội dung, cơ quan thuế cũng đang chuyển dịch mạnh sang mô hình quản lý theo dữ liệu số hóa. Thay vì thanh tra định kỳ theo kế hoạch như trước, xu hướng hiện nay là phân tầng rủi ro dựa trên dữ liệu tập trung, từ đó tiến hành hậu kiểm có trọng điểm. Điều này có nghĩa là doanh nghiệp dù không bị thanh tra trực tiếp vẫn có thể nhận được yêu cầu giải trình nếu dữ liệu kê khai có dấu hiệu bất thường. Các nhóm doanh nghiệp chịu tác động lớn nhất bao gồm bán lẻ, F&B, thương mại điện tử, xuất khẩu, nông nghiệp và các đơn vị có giao dịch với nhà thầu nước ngoài. Đây đều là những lĩnh vực có nhiều điểm giao thoa phức tạp với các sắc thuế mới, đòi hỏi sự chuẩn bị kỹ lưỡng từ phía doanh nghiệp.

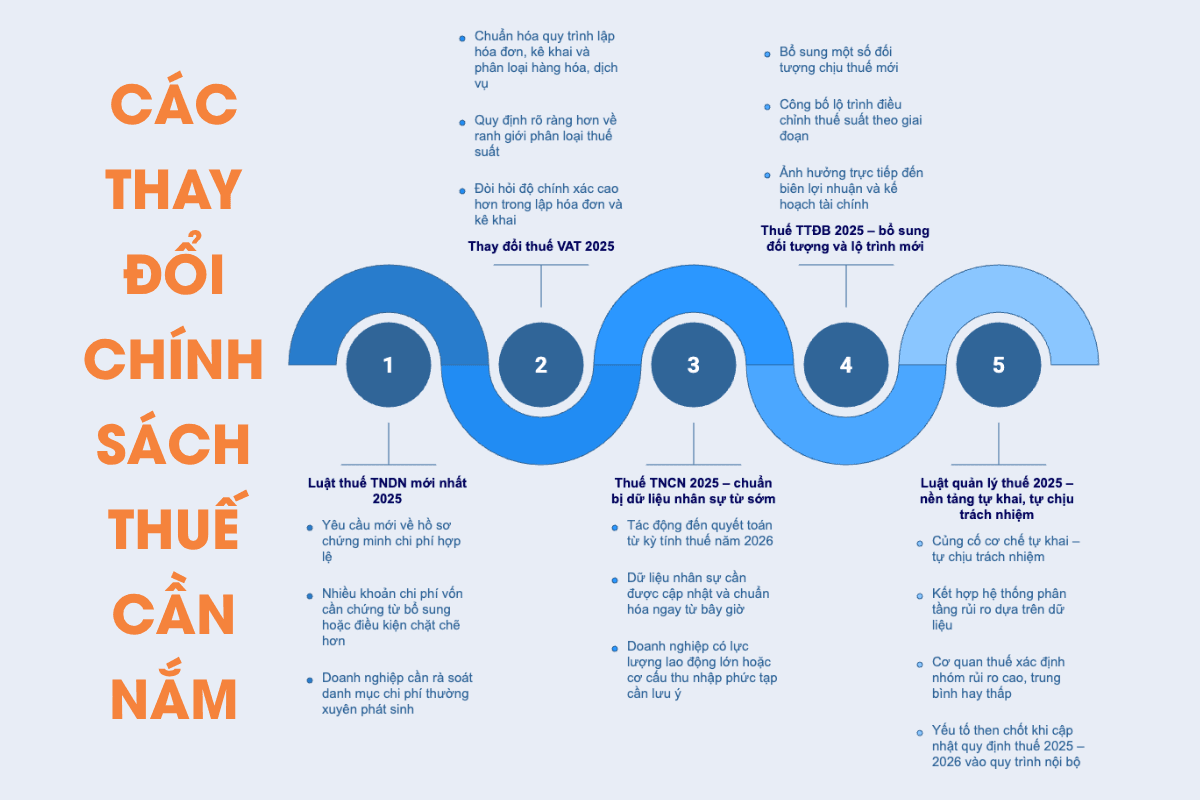

Hệ thống 05 nhóm thay đổi chính sách thuế cần nắm vững

Luật thuế TNDN mới nhất 2025 Các thay đổi về thuế suất và điều kiện áp dụng ưu đãi thuế thu nhập doanh nghiệp đặt ra yêu cầu mới về hồ sơ chứng minh chi phí hợp lệ. Nhiều khoản chi phí vốn được chấp nhận theo quy định cũ nay cần có chứng từ bổ sung hoặc phải đáp ứng các điều kiện chặt chẽ hơn. Doanh nghiệp cần rà soát toàn bộ danh mục chi phí thường xuyên phát sinh và đối chiếu với tiêu chí mới để tránh rủi ro bị loại trừ khi quyết toán.

Thay đổi thuế VAT 2025 Luật thuế giá trị gia tăng sửa đổi chuẩn hóa lại quy trình lập hóa đơn, kê khai và phân loại hàng hóa, dịch vụ. Đặc biệt với những ngành có danh mục sản phẩm phức tạp hoặc dịch vụ kết hợp nhiều loại thuế suất, ranh giới phân loại giờ đây được quy định rõ ràng hơn nhưng cũng đòi hỏi độ chính xác cao hơn trong quá trình lập hóa đơn và kê khai.

Thuế TNCN 2025 – chuẩn bị dữ liệu nhân sự từ sớm Thay đổi liên quan đến thuế thu nhập cá nhân chủ yếu tác động đến công tác quyết toán từ kỳ tính thuế năm 2026. Tuy nhiên, để quyết toán chính xác, dữ liệu nhân sự cần được cập nhật và chuẩn hóa ngay từ bây giờ. Các doanh nghiệp có lực lượng lao động lớn hoặc cơ cấu thu nhập phức tạp cần đặc biệt lưu ý điều này.

Thuế TTĐB 2025 – bổ sung đối tượng và lộ trình mới Luật thuế tiêu thụ đặc biệt bổ sung một số đối tượng chịu thuế mới và công bố lộ trình điều chỉnh thuế suất theo giai đoạn. Với các doanh nghiệp sản xuất hoặc kinh doanh hàng hóa, dịch vụ thuộc diện chịu thuế tiêu thụ đặc biệt, đây là yếu tố trực tiếp ảnh hưởng đến biên lợi nhuận và cần được phản ánh kịp thời trong kế hoạch tài chính.

Luật quản lý thuế 2025 – nền tảng tự khai, tự chịu trách nhiệm Luật quản lý thuế sửa đổi tiếp tục củng cố cơ chế tự khai – tự chịu trách nhiệm nhưng kết hợp với hệ thống phân tầng rủi ro dựa trên dữ liệu. Cơ quan thuế sẽ xác định doanh nghiệp thuộc nhóm rủi ro cao, trung bình hay thấp dựa trên lịch sử tuân thủ và độ nhất quán của dữ liệu kê khai. Đây là yếu tố then chốt khi cập nhật quy định thuế 2025 – 2026 vào quy trình nội bộ của doanh nghiệp.

Năm điểm rủi ro trọng yếu doanh nghiệp cần đặc biệt lưu ý

Đây là phần quan trọng nhất mà hầu hết doanh nghiệp dễ bỏ sót trong quá trình áp dụng các quy định mới. Dưới đây là phân tích chi tiết từng điểm rủi ro và hướng xử lý tương ứng.

Rủi ro 1: Lệch dữ liệu doanh thu giữa hệ thống POS và kê khai VAT Vấn đề: Hóa đơn điện tử từ máy tính tiền (POS) kết nối trực tiếp với hệ thống của cơ quan thuế. Nếu doanh thu ghi nhận trên POS và doanh thu kê khai trên tờ khai VAT có chênh lệch – dù chỉ do lỗi kỹ thuật hoặc thời điểm ghi nhận – cơ quan thuế có thể đặt câu hỏi và yêu cầu giải trình. Cách xử lý: Thiết lập quy trình đối chiếu dữ liệu POS với sổ kế toán và tờ khai VAT định kỳ hàng tháng, trước khi nộp tờ khai. Không để phát sinh chênh lệch tồn đọng qua nhiều kỳ mà không có giải trình.

Rủi ro 2: Hàng xuất khẩu bị trả lại sau khi đã hoàn thuế Vấn đề: Khi hàng hóa đã được hoàn thuế VAT theo diện xuất khẩu nhưng sau đó bị trả lại trong nước, doanh nghiệp có nghĩa vụ nộp lại số thuế đã hoàn, kèm theo tiền chậm nộp. Đây là một trong những rủi ro hoàn thuế xuất khẩu 2026 được đánh giá có tần suất xảy ra ngày càng cao, đặc biệt với các ngành hàng dễ bị từ chối nhập khẩu do tiêu chuẩn kỹ thuật. Cách xử lý: Theo dõi chặt chẽ tình trạng hàng hóa sau khi xuất khẩu, có quy trình phối hợp giữa bộ phận xuất nhập khẩu và kế toán để kịp thời nhận biết và xử lý các trường hợp hàng bị trả về.

Rủi ro 3: Hóa đơn đầu vào kê khai sót Vấn đề: Nhiều doanh nghiệp còn tồn đọng hóa đơn đầu vào chưa kê khai đúng kỳ, hoặc phát hiện sót sau khi đã nộp tờ khai. Quy định hiện hành cho phép tự kê khai bổ sung và điều chỉnh, nhưng chỉ khi doanh nghiệp chủ động thực hiện trước khi có quyết định thanh tra, kiểm tra của cơ quan thuế. Cách xử lý: Xây dựng checklist soát xét hồ sơ thuế doanh nghiệp định kỳ hàng quý. Bất kỳ hóa đơn nào phát hiện sót cần được kê khai bổ sung ngay, không chờ đến khi bị yêu cầu.

Rủi ro 4: Thuế nhà thầu với dịch vụ xuyên biên giới Vấn đề: Quy định thuế nhà thầu dịch vụ xuyên biên giới đang được áp dụng chặt chẽ hơn đáng kể. Các khoản chi cho phần mềm dịch vụ (SaaS), dịch vụ marketing quốc tế, nền tảng số nước ngoài, hoặc tư vấn từ đối tác nước ngoài đều có nguy cơ bị truy thu thuế nhà thầu (FCT) nếu doanh nghiệp không thực hiện kê khai và khấu trừ đúng quy định. Bên cạnh đó, nếu không có hồ sơ thuế nhà thầu hợp lệ, khoản chi này có thể bị loại khỏi chi phí được trừ khi tính thuế TNDN. Cách xử lý: Lập danh mục toàn bộ các khoản chi cho đối tác, nhà cung cấp nước ngoài. Đánh giá từng khoản theo tiêu chí phát sinh thu nhập tại Việt Nam để xác định nghĩa vụ FCT. Thiết lập quy trình xử lý hóa đơn nước ngoài trước khi thanh toán.

Rủi ro 5: Phân loại sai VAT đối với sản phẩm nông nghiệp Vấn đề: Có sự khác biệt quan trọng giữa hàng hóa "không chịu thuế VAT" và hàng hóa "không phải kê khai, tính thuế VAT". Hai khái niệm này dẫn đến cách lập hóa đơn khác nhau và hệ quả pháp lý khác nhau. Sai sót trong phân loại – dù vô tình – có thể dẫn đến hóa đơn không hợp lệ, ảnh hưởng đến quyền khấu trừ của người mua. Cách xử lý: Rà soát toàn bộ danh mục hàng hóa nông sản đang kinh doanh, đối chiếu với phân loại theo luật VAT sửa đổi, và cập nhật cấu hình phần mềm kế toán, phần mềm lập hóa đơn cho phù hợp.

Ma trận rủi ro và khuyến nghị hành động

Dựa trên phân tích thực tiễn từ các cuộc soát xét thuế mà đội ngũ CAF Việt Nam đã thực hiện, mức độ ưu tiên xử lý các rủi ro trên được đánh giá như sau. Rủi ro về hóa đơn điện tử từ máy tính tiền và phân loại VAT nông sản thuộc nhóm xác suất xảy ra cao – tác động trung bình, cần được xử lý ngay bằng checklist nghiệp vụ và cập nhật cấu hình hệ thống. Rủi ro về hàng xuất khẩu bị trả lại và truy thu thuế nhà thầu dịch vụ xuyên biên giới thuộc nhóm xác suất vừa – tác động cao, cần thiết lập quy trình kiểm soát liên phòng ban và cơ chế cảnh báo sớm. Rủi ro về hóa đơn đầu vào kê khai sót là vấn đề mang tính hệ thống, cần giải quyết bằng cơ chế review định kỳ, không phải xử lý tình huống. Đối với các doanh nghiệp chưa có hệ thống quản lý thuế bài bản, điểm khởi đầu phù hợp nhất là thực hiện health-check rủi ro thuế – đánh giá toàn diện trạng thái tuân thủ thuế hiện tại trước khi bước vào giai đoạn triển khai các quy định mới.

Lộ trình 30 ngày chuẩn hóa công tác thuế cho doanh nghiệp

Thay vì thực hiện đồng loạt mọi thứ, doanh nghiệp nên tiếp cận theo trình tự ưu tiên, chia thành ba giai đoạn trong vòng 30 ngày. Tuần 1 – Đánh giá và nhận diện: Thực hiện health-check rà soát rủi ro nhanh trên năm nhóm vấn đề đã nêu. Song song đó, chuẩn hóa dữ liệu kế toán và hóa đơn tồn đọng, đảm bảo sổ sách phản ánh trung thực giao dịch thực tế. Đây là bước nền tảng mà nếu bỏ qua, các bước sau sẽ không có giá trị. Tuần 2 – Thiết lập quy trình: Cập nhật checklist nghiệp vụ thuế cho từng bộ phận liên quan – kế toán, kinh doanh, mua hàng, nhân sự. Thiết lập cơ chế review nội bộ định kỳ hàng tháng thay vì chỉ kiểm tra khi đến hạn nộp tờ khai. Tuần 3–4 – Nâng cao năng lực và phòng ngừa: Tổ chức đào tạo nhân sự về logic chính sách mới, không chỉ là các điều khoản cụ thể mà là nguyên tắc vận hành của từng sắc thuế. Đồng thời, chuẩn bị sẵn bộ hồ sơ giải trình cho các nghiệp vụ có rủi ro cao – từ giao dịch với nhà thầu nước ngoài đến chính sách VAT nông sản – để chủ động trước khi cơ quan thuế có yêu cầu.

Trong bối cảnh quản lý thuế dựa trên dữ liệu, doanh nghiệp không còn lợi thế nếu chỉ “hiểu luật”. Lợi thế nằm ở khả năng kiểm soát hệ thống và sẵn sàng giải trình bất kỳ thời điểm nào.

“Sổ tay điện tử doanh nghiệp” của CAF là công cụ giúp rà soát nhanh các rủi ro và đối chiếu quy định trong thực tế vận hành.

Nếu chưa từng thực hiện rà soát thuế toàn diện, đây là thời điểm cần hành động trước khi bước vào chu kỳ thanh tra tiếp theo. Liên hệ ngay với đội ngũ CAF Việt Nam để được tư vấn ban đầu.

Để cập nhật miễn phí kịp thời những thay đổi pháp lý, phân tích chuyên môn, ấn phẩm hữu ích, chương trình hội thảo và các sự kiện trọng yếu khác có liên quan.