Cập nhật luật thuế thu nhập doanh nghiệp và những thay đổi quan trọng

21/03/2026

Cập nhật luật thuế thu nhập doanh nghiệp và thay đổi quan trọng

Thuế thu nhập doanh nghiệp đang bước vào giai đoạn thay đổi quan trọng với khung pháp lý mới áp dụng từ năm 2025–2026. Bài viết cập nhật các điểm thay đổi cốt lõi về hồ sơ chi phí, xác định doanh thu và cơ chế ưu đãi, giúp doanh nghiệp hiểu đúng và tuân thủ hiệu quả theo quy định mới.

Bước chuyển mình của chính sách thuế thu nhập doanh nghiệp

Hệ thống thuế thu nhập doanh nghiệp tại Việt Nam đang có sự điều chỉnh lớn khi Bộ Tài chính ban hành Thông tư 20/2026/TT-BTC nhằm hướng dẫn thi hành luật thuế thu nhập doanh nghiệp mới nhất và Nghị định 320/2025. Đây không chỉ là văn bản kỹ thuật mà còn là bước hoàn thiện khung pháp lý theo hướng minh bạch, chuẩn hóa và tiệm cận thông lệ quốc tế.

So với giai đoạn trước, các quy định mới không thay đổi bản chất cách tính thuế thu nhập doanh nghiệp nhưng siết chặt hơn về hồ sơ, chứng từ và trách nhiệm giải trình. Điều này khiến doanh nghiệp cần chuyển từ tư duy “kê khai” sang “quản trị dữ liệu thuế”.

Thuế TNDN bước vào giai đoạn siết chặt dữ liệu và minh bạch

Siết chặt điều kiện chi phí được trừ

Một trong những thay đổi quan trọng của thuế thu nhập doanh nghiệp hiện hành là yêu cầu rõ ràng hơn về điều kiện ghi nhận chi phí được trừ.

Theo quy định mới, các khoản chi dù chưa tạo ra doanh thu trong kỳ vẫn có thể được chấp nhận nếu có đầy đủ hồ sơ chứng minh. Điều này đặc biệt quan trọng đối với các doanh nghiệp đang trong giai đoạn đầu tư hoặc mở rộng.

Thông tư cũng mở rộng phạm vi chấp nhận chứng từ, bao gồm bản gốc, bản sao hợp lệ hoặc chứng từ điện tử. Tuy nhiên, việc mở rộng này đi kèm với yêu cầu kiểm soát chặt chẽ hơn về tính logic và liên kết dữ liệu.

Các khoản chi như nghiên cứu thị trường, đấu thầu không thành công hay chi phí hạ tầng dự án chưa vận hành đều cần có bộ hồ sơ đầy đủ. Nếu thiếu chứng từ, các khoản này có thể bị loại khi quyết toán thuế thu nhập doanh nghiệp Việt Nam.

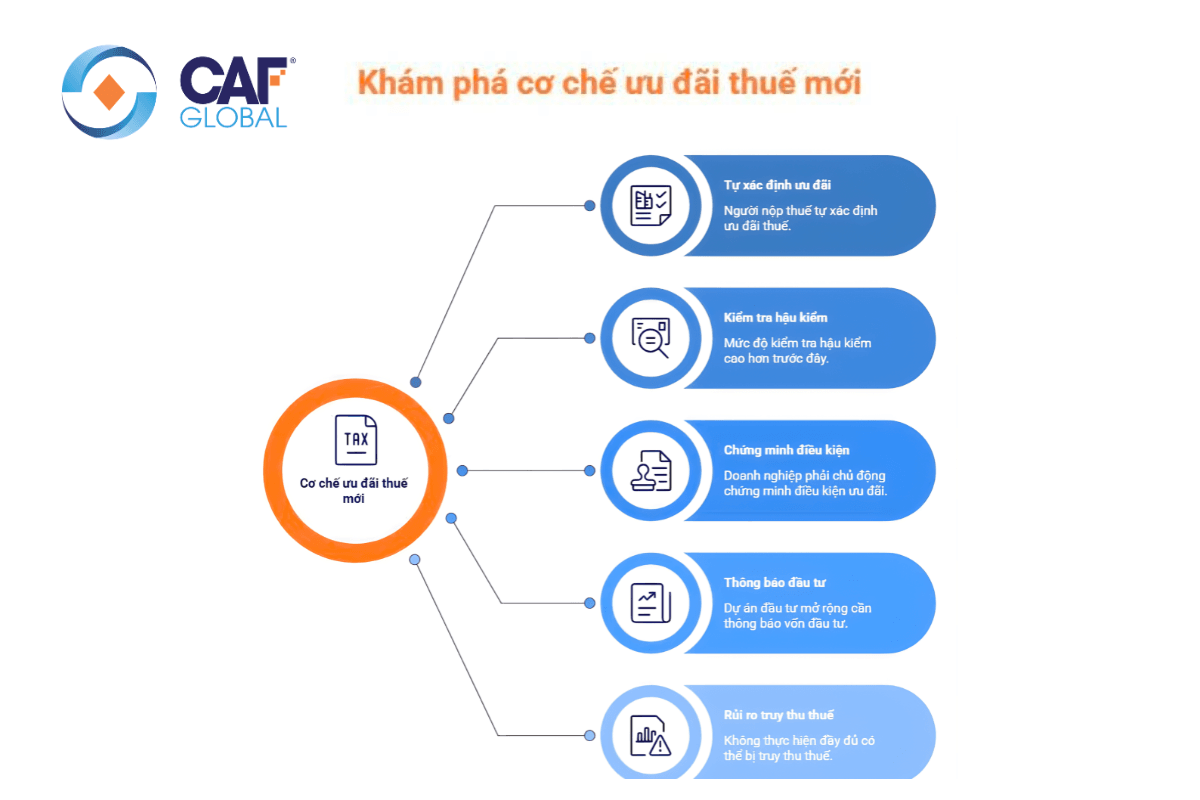

Khung pháp lý mới tiếp tục duy trì cơ chế người nộp thuế tự xác định ưu đãi. Tuy nhiên, khác với trước đây, cơ chế này đi kèm mức độ kiểm tra hậu kiểm cao hơn.

Điều này có nghĩa doanh nghiệp phải chủ động chứng minh mình đủ điều kiện hưởng ưu đãi. Trong bối cảnh đó, việc hiểu rõ thuế suất thuế thu nhập doanh nghiệp Việt Nam và điều kiện áp dụng trở nên quan trọng hơn bao giờ hết.

Đối với dự án đầu tư mở rộng, doanh nghiệp cần thực hiện thông báo vốn đầu tư và cập nhật thay đổi định kỳ. Nếu không thực hiện đầy đủ, rủi ro bị truy thu thuế là rất cao.

Câu hỏi phổ biến như thuế thu nhập doanh nghiệp bao nhiêu phần trăm hay thuế thu nhập doanh nghiệp bao nhiêu không còn chỉ phụ thuộc vào luật mà còn phụ thuộc vào khả năng chứng minh điều kiện ưu đãi.

Khung thuế mới siết dữ liệu – tăng trách nhiệm giải trình

Làm rõ thời điểm xác định doanh thu tính thuế

Một điểm thay đổi đáng chú ý trong luật thuế thu nhập doanh nghiệp mới nhất là việc làm rõ thời điểm ghi nhận doanh thu.

Đối với doanh nghiệp trong nước, các hoạt động như xuất khẩu, xây dựng, vận tải hay cung cấp dịch vụ được quy định cụ thể về thời điểm ghi nhận. Điều này giúp giảm tranh chấp khi xác định nghĩa vụ thuế suất thuế thu nhập doanh nghiệp.

Đối với doanh nghiệp nước ngoài, thời điểm tính thuế đối với chuyển nhượng vốn được xác định tại thời điểm hợp đồng có hiệu lực. Đây là thay đổi quan trọng so với cách tiếp cận trước đây.

Ngoài ra, các giao dịch tái cấu trúc nội bộ nếu không làm thay đổi công ty mẹ tối cao có thể không bị coi là phát sinh thu nhập chịu thuế, nếu đáp ứng điều kiện theo quy định của luật thuế thu nhập doanh nghiệp.

Một trong những điểm mang tính bước ngoặt là định hướng chuyển từ cơ chế thuế nhà thầu sang áp dụng trực tiếp thuế thu nhập doanh nghiệp Việt Nam đối với doanh nghiệp nước ngoài.

Điều này phản ánh xu hướng quản lý thuế hiện đại, trong đó mọi chủ thể có thu nhập tại Việt Nam đều phải tuân theo cùng một khung pháp lý.

Các hợp đồng đã ký trước thời điểm hiệu lực vẫn có thể áp dụng cơ chế cũ đến khi kết thúc. Tuy nhiên, trong dài hạn, doanh nghiệp nước ngoài sẽ cần thích ứng với hệ thống thuế thu nhập doanh nghiệp hiện hành mới.

Chuyển đổi quản lý thuế doanh nghiệp nước ngoài áp dụng trực tiếp thuế TNDN tại Việt Nam

Quy định chuyển tiếp và tác động thực tế

Để tránh xáo trộn lớn, kỳ tính thuế năm 2025 được phép tiếp tục áp dụng một số quy định cũ đối với hồ sơ đã có hướng dẫn cụ thể. Đây là khoảng thời gian “đệm” để doanh nghiệp thích nghi.

Tuy nhiên, các quy định về thanh toán không dùng tiền mặt và chuyển nhượng vốn sẽ áp dụng theo thời điểm hiệu lực của Nghị định 320. Điều này yêu cầu doanh nghiệp phải rà soát lại toàn bộ hệ thống dữ liệu.

Trong thực tế, nhiều doanh nghiệp vẫn đang nhầm lẫn giữa quy định cũ và mới, đặc biệt trong việc xác định thuế suất thuế thu nhập doanh nghiệp và điều kiện chi phí hợp lệ.

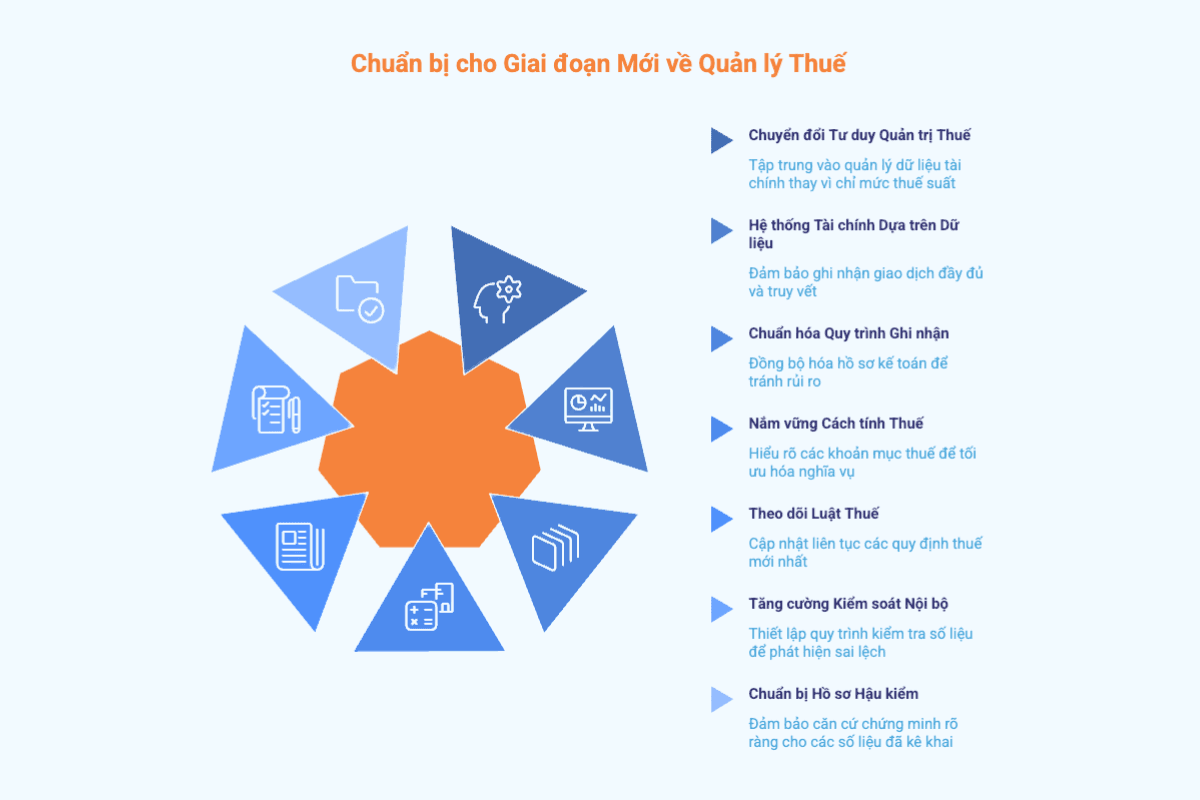

Chuyển đổi tư duy quản trị thuế Không chỉ tập trung vào mức thuế suất thuế thu nhập doanh nghiệp, mà cần chú trọng đến cách kiểm soát và quản trị dữ liệu tài chính.

Xây dựng hệ thốngtài chính kế toándựa trên dữ liệu Đảm bảo toàn bộ giao dịch được ghi nhận đầy đủ, có khả năng truy vết, đối chiếu và giải trình khi cơ quan thuế yêu cầu.

Chuẩn hóa quy trình ghi nhận và lưu trữ chứng từ Hồ sơ kế toán cần đồng bộ, logic và phù hợp với quy định mới để tránh rủi ro bị loại chi phí khi quyết toán thuế.

Nắm vững cách tính thuế thu nhập doanh nghiệp theo quy định mới Hiểu rõ bản chất từng khoản mục để hạn chế sai sót và tối ưu nghĩa vụ thuế.

Theo dõi và cập nhật liên tục luật thuế thu nhập doanh nghiệp mới nhất Đặc biệt quan trọng với doanh nghiệp có hoạt động đầu tư, giao dịch liên kết hoặc yếu tố nước ngoài.

Tăng cường kiểm soát nội bộ và rà soát định kỳ Thiết lập quy trình kiểm tra số liệu trước khi kê khai nhằm phát hiện sớm sai lệch.

Chủ động chuẩn bị hồ sơ phục vụ hậu kiểm Đảm bảo mọi số liệu đã kê khai đều có căn cứ chứng minh rõ ràng, sẵn sàng giải trình khi thanh tra thuế.

Quản trị thuế 2026 doanh nghiệp cần chuẩn bị gì ngay từ bây giờ?

Khung pháp lý mới về thuế thu nhập doanh nghiệp giai đoạn 2025–2026 cho thấy xu hướng chuyển từ kê khai thủ công sang quản trị dữ liệu và cơ chế hậu kiểm chặt chẽ. Trong bối cảnh này, việc chỉ nắm thuế thu nhập doanh nghiệp bao nhiêu phần trăm là chưa đủ, mà doanh nghiệp cần xây dựng hệ thống số liệu minh bạch, có khả năng giải trình khi cần thiết.

Để đảm bảo tuân thủ và tối ưu rủi ro, nhiều doanh nghiệp đã lựa chọn sử dụngdịch vụ kế toán trọn gói hoặcdịch vụ kế toán trưởng nhằm chuẩn hóa quy trình, kiểm soát dữ liệu và nâng cao năng lực quản trị tài chính. Đây không chỉ là giải pháp vận hành mà còn là chiến lược giúp doanh nghiệp phát triển bền vững trong môi trường pháp lý ngày càng chặt chẽ.

Để cập nhật miễn phí kịp thời những thay đổi pháp lý, phân tích chuyên môn, ấn phẩm hữu ích, chương trình hội thảo và các sự kiện trọng yếu khác có liên quan.